Decisão liminar do STF suspende medida provisória que previa o congelamento de aumentos para servidores públicos federais

A constitucionalidade da Medida Provisória nº 849/2018, que postergava ou cancelava aumentos remuneratórios de diversas carreiras de servidores federais no ano de 2019, foi contestada no Supremo Tribunal Federal (STF).

Por meio da Ação Direta de Inconstitucionalidade (ADI) nº 6004, a Associação Nacional dos Médicos Peritos da Previdência Social (ANMP)pediu a declaração da inconstitucionalidade do congelamento dos reajustes, destacando que a questão já tinha sido inclusive analisada pelo ministro Ricardo Lewandowski: na ADI nº 5809, que contestava a constitucionalidade da Medida Provisória nº 805/2017, que também congelava os aumentos remuneratórios de servidores concedidos em agosto de 2018.

Nesta quarta-feira, 19 de dezembro de 2018, o ministro Ricardo Lewandowski concedeu medida cautelar na ADI nº 6004, para suspender a eficácia da Medida Provisória nº 849/2018. Dentre os argumentos, ele destacou o princípio constitucional da irredutibilidade dos vencimentos e subsídios, uma vez que servidores públicos federais “experimentarão a suspensão da parcela restante de reajustes já concedidos por leis aprovadas pelos representantes da soberania popular, reunidos no Congresso Nacional”. Assim, ato unilateral do Chefe do Executivo não poderia desconstituir tais direitos.

O Ministro também rechaçou o argumento do Governo sobre aimportância da aprovação da MP para efetivar ajustes fiscais a fim desanear as contas públicas. Nesse sentido, Lewandowski citou a incoerência das justificativas apresentadas pelo Governo Federal sobre a necessidade de diminuição dos gastos com pessoal:

Nessa esteira, vale registrar a contundente iniquidade dasmedidas abrigadas na MP aqui contestada, que fazem com queos servidores públicos arquem indevidamente com asconsequências de uma série de verdadeiras prebendas fiscais,que beneficiaram setores privilegiados da economia, conformesugere a petição de ingresso na ação, como amicuscuriae, daUnafisco Nacional, entidade representativa da classe dosAuditores Fiscais da Receita Federal do Brasil. (Medida cautelar na Ação Direta de Inconstitucionalidade 6.004. Relator Ministro Ricardo Lewandowski. Reqte Associação Nacional dos Médicos Peritos da Previdência Social. Brasília. 19 dez. 2018. p. 19).

Desse modo, a decisão deixou evidente a opção política realizada pelo Governo Federal no sentido de beneficiar poderosos setores econômicos em detrimento do pagamento de reajustes acordados com os servidores federais. Exemplo disso é o fato de que o Governo editou medidas provisóriasque deram benefícios fiscais na ordem de 256 bilhões a diversos setores econômicos (Medidas Provisórias nº 783/2017, 793/2017 e 795/2017) e, ao mesmo tempo, justificou a necessidade do congelamento dos reajustes dos servidores que implicariam numa diminuição de despesas de apenas 4,7 bilhões.

Além disso, o Ministro sustentou que a Constituição Federal proíbe a reedição de medida provisória na mesma sessão legislativa (art. 62, § 10º), razão pela qual não haveria respaldo jurídico para a edição da MP 849/2018, que logo em fevereiro perderia seus efeitos:

a MP 849/2018, a qual, como se vê, trata do mesmo tema da MP 805/2017, referente ao cancelamento e à prorrogação dos reajustes concedidos para os exercícios de 2018 e 2019, foi publicada no Diário Oficial da União em 1°/9/2018, ou seja, na mesma sessão legislativa em que a MP 805/2017 perdeu a sua eficácia (8/4/2018). (Medida cautelar na Ação Direta de Inconstitucionalidade 6.004. Relator Ministro Ricardo Lewandowski. Reqte Associação Nacional dos Médicos Peritos da Previdência Social. Brasília. 19 dez. 2018. p. 27).

A questão ainda será analisada pelo Plenário do STF, mas o Ministro Lewandowski entendeu que se fazia urgente a concessão de medida acautelatória nesta ADI, pois, até que o Plenário se pronuncie sobre o assunto, “com a proximidade dos recessosparlamentar e judiciário, faz-se necessário o deferimento da medidaacauteladora, a fim de que se suspenda a eficácia de toda a Medida Provisória 849/2018, de modo a resguardar os direitos dos servidorespúblicos federais e prevenir a consumação de prática, aparentemente, inconstitucional” (Medida cautelar na Ação Direta de Inconstitucionalidade 6.004. Relator Ministro Ricardo Lewandowski. Reqte Associação Nacional dos Médicos Peritos da Previdência Social. Brasília. 19 dez. 2018. p. 40).

De qualquer modo, trata-se de importante posicionamento do STF, no sentido de que a Corte se mostra sensível, tanto neste quanto em outros casos, à falácia do discurso de que servidores públicos são os únicos culpados pela atual situação econômica do país.

Estas soluções que transformam o servidor público em mera rubrica orçamentária, já adotadas por países europeus no contexto da crise inaugurada em 2008, ditadas pelos conhecidos Memorandos de Entendimentos do FMI e da Troika[1], servem para referendar uma política que estigmatiza o servidor público como sendo o grande causador da dívida pública.

Em Portugal, por exemplo, a fim de garantir financiamento de 52 bilhões de euros com suporte no Mecanismo Europeu de Estabilização Financeira – MEEF e de mais 26 bilhões de euro junto ao Fundo Monetário Internacional – FMI, o país lusitano assinou o Memorando de Entendimento sobre as Condicionalidades de Política Econômica, comprometendo-se a reduzir despesas com pessoal para 10% do PIB até 2013, com o congelamento dos salários, em termos nominais, no setor público, em 2012 e 2013; a limitação das promoções na carreira e a revisão das políticas remuneratórias e das prestações acessórias (fringebenefits) do pessoal das entidades públicas.

No entanto, esta mesma política mundial oculta o fato de que, apesar destes cortes contribuírem para a diminuição das despesas com pessoal e, consequentemente, com a precarização das condições de trabalho dos servidores públicos, a dívida pública dos países segue em uma curva ascendente.

Como aponta Wolfgang Streeck, “a dívida pública média entre países da OCDE mais que dobrou nas 4 décadas entre 1970 e 2010 de 40 por cento do PIB para mais de 90 por cento.” (STREECK, Wolfgang. Tempo comprado. A crise adiada do capitalismo democrático. Coimbra: Conjuntura Actual Editora, 2013, p. 93)

Quadro 32 – Dívida pública no Norte e no Sul 2010

|

Em Milhões de Dólares ($) |

2007 |

2010 |

|

Dívida pública dos EUA |

5 054 000 |

9 034 000 |

|

Dívida pública do Japão |

8 483 000 |

9 464 000 |

|

Dívida pública da zona euro |

9 969 000 |

13 338 000 |

|

Dívida pública do Reino Unido |

1 230 000 |

2 068 000 |

|

Dívida externa pública dos Países em Desenvolvimento – PED |

1 355 000 |

1 647 000 |

Fonte: CADTM, Números da Dívida em 2012, acesso: http://www.cadtm.org/IMG/pdf/osnumerosdadivida_2012.pdf

Isto apenas comprova que o crescimento da dívida pública não tem como principal vilão o custo das despesas com pessoal, mas sim com o pagamento dos juros e encargos da dívida, que consomem o maior percentual do PIB.

Observa-se, a título de exemplo, que Argentina, Brasil e Colômbia gastam maior percentual do PIB e dos seus orçamentos com o pagamento do serviço da dívida pública, ou seja, com o pagamento dos juros e encargos da dívida, do que com as despesas de educação e saúde juntas:

Quadro 23 – Reembolso da dívida e orçamento do Estado 2012

|

|

Percentagem do PIB |

Percentagem do orçamento |

||||

|

|

Serviço da dívida pública |

Despesas públicas com educação |

Despesas públicas com saúde |

Serviço da dívida pública |

Despesas públicas com educação |

Despesas públicas com saúde |

|

Argentina |

12 |

2 |

1 |

43,8 |

7,4 |

3,6 |

|

Brasil |

24,5 |

1,7 |

2,1 |

47,2 |

3,2 |

4 |

|

Colômbia |

6,2 |

3,8 |

4,1 |

23,2 |

14 |

15,4 |

|

Equador |

3,7 |

7,1 |

3,1 |

8,3 |

15,9 |

6,8 |

Fonte: CADTM, Números da Dívida em 2012, acesso: http://www.cadtm.org/IMG/pdf/osnumerosdadivida_2012.pdf

No Brasil, por exemplo, as despesas de custeio (manutenção da máquina pública) caíram 8,1% em 2015, considerando a inflação oficial. Também, os gastos com o funcionalismo público caíram 0,5% descontado o IPCA.

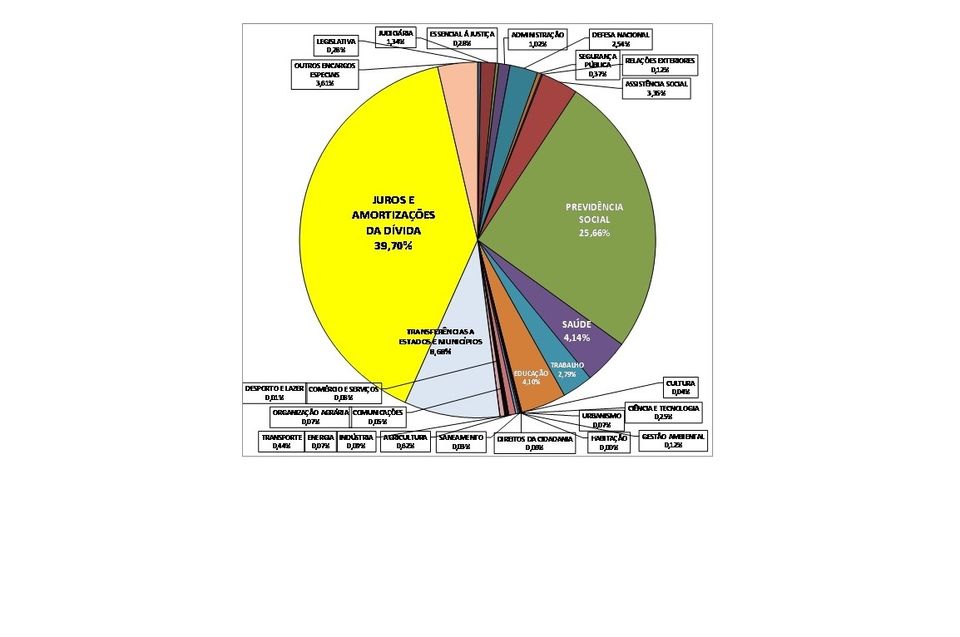

Em contrapartida, conforme dados de 2017, mais de 39,70% do orçamento público brasileiro é direcionado para pagamento dos juros e encargos da dívida:

Orçamento Federal (Fiscal e Seguridade Social)

Executado (Pago) em 2017 = R$ 2,483 TRILHÕES

Fonte: https://auditoriacidada.org.br/

Contudo, apesar de esta verdade ser inescusável, os Governos continuam a adotar medidas como a implementada pela MP nº 849/2018, que violam direitos e garantias dos trabalhadores públicos, com a justificativa da necessária contenção dos gastos públicos, sem apresentar propostas que façam frente a esta escandalosa captura dos recursos públicos pelo capital privado, num mercado cada vez mais lucrativo de incentivo do crescimento da dívida pública, por parte das despesas financeiras.

Sarah Campos e Bárbara Duarte, advogadas – Assessoria Jurídica do APUBH

[1] O termo Troika foi usado como referência às equipes constituídas por responsáveis da Comissão Europeia, do Banco Central Europeu e do Fundo Monetário Internacional, que negociaram as condições de resgate financeiro na Grécia, no Chipre, na Irlanda e em Portugal. Em Portugal, a Troika foi chefiada em abril de 2011 por Jürgen Kröger (Comissão Europeia), contando também com Poul Thomsen (Fundo Monetário Internacional) e Rasmus Rüffer (Banco Central Europeu). Disponível em: <http://pt.wikipedia.org/wiki/Troika>. Acesso em: 10 set. 2014.